「Exciteクレジットカード比較」ライターの佐々木です。

自己破産をしたけどクレジットカードを作りたい!と考えている人は多いのでは?現代ではクレジットカードが無いと不便ですしなんとかして作りたいですよね。

ですが、自己破産をすると最低5年間はクレジットカードが作れない事は広く知られています。でも、何か抜け道は無いのか?と考えてしまうのが普通でしょう。

そこで今回の記事では、「自己破産後にクレジットカードを作る方法」や「自己破産後の1枚におすすめのクレジットカード」について紹介していきます。

自己破産後にクレジットカードを作ることができないのか?調べているようでしたら是非参考にしてくださいね!

基本的に破産後5年間はクレジットカードは作れません。ですが、ライフカード デポジット型だけは例外です。

ライフカード デポジット型は、事前に限度額分のデポジット(保証金)を入金するタイプのクレジットカードです。

デポジットで信用を担保するので、信用情報に傷がある人でも作る事ができる唯一のクレジットカードになります。

そのため、自己破産直後にクレジットカードを作りたいならライフカード デポジット型がおすすめです。

目次

そもそも自己破産後にクレジットカードは作れるの?

| 機関名 | 記録年数 |

|---|---|

| CIC(指定信用情報機関) | 5年 |

| JICC (日本信用情報機構) |

5年 |

| KSC (全国銀行個人信用情報センター) |

10年 |

結論から言うと、基本的に自己破産直後はクレジットカードを作る事はできません。例外として、後述するデポジット式の「ライフカード デポジット型」であれば、自己破産直後でも作成できます。

また、可能性は非常に低いのですが後述のランキングで紹介するクレジットカード3枚も自己破産後に作れる事があります。ただし、こちらは継続した収入などの信用が必要となります。

自己破産をすると、上記表でまとめた「信用情報機関」に破産の情報が記録されます。一度登録された破産記録は最短5年間・最長10年間保存されます。

そのため、基本的に「CIC」「JICC」「KSC」の3社から破産の記録が消える「5年」or「10年」経過するまではクレジットカードを作ることはできないんです…汗

仮に、信用情報機関に破産の記録が乗った状態でクレジットカードに申し込んだとしても機械審査の段階で落とされてしまうので審査を通過することはありません。

信用情報機関3社の内、「CIC」と「JICC」は破産時に伴う異動情報を5年間しか保持しません。ですが、KSCは「官報」で発表された破産者情報を10年間記録しています。

そのため、審査時に「CIC」と「JICC」の2社の情報しか参照しないカードなら破産後5年で作れます。「KSC」の情報まで参照するカードは、破産後10年間は作れません。

KSCの情報を参照するカード会社は、プロパーカードなどステータス性のあるカード会社が多いです。そのため、ステータス性の低いカードであれば作れる確率が高いです。

自己破産後にクレジットカードを作る方法を③ステップで解説!

ここでは、自己破産後にクレジットカードを作る方法を3ステップで解説していきます。

ステップ①から③まで順番に解説していきます。破産後にクレジットカードを作ろうとしているようでしたら、是非目を通してみてください。

①信用情報機関の登録情報を取得する

| 機関名 | 開示方法 |

|---|---|

| CIC | 郵送開示 |

| JICC | スマホ開示 |

自己破産後にクレジットカードを作る場合、まずは信用情報機関の登録情報開示の申請をしましょう。

取得するのは「CIC」と「JICC」の信用情報だけで大丈夫です。それぞれ「郵送開示」と「スマホ開示」を利用するのが手軽でおすすめです。

信用情報の開示は、CICとJICそれぞれの公式HP経由で申請可能です。上記表に公式HPの該当ページに飛ぶリンクを張ったので活用してください。

信用情報開示の手続を行って、信用情報を確認することができたら次のステップに進みましょう!

②異動情報が記載されていないか確認する

次に、取得した信用情報から「異動」の記録が消えている事を確認しましょう。取得した書類を過去まで遡って全て確認してみてください。

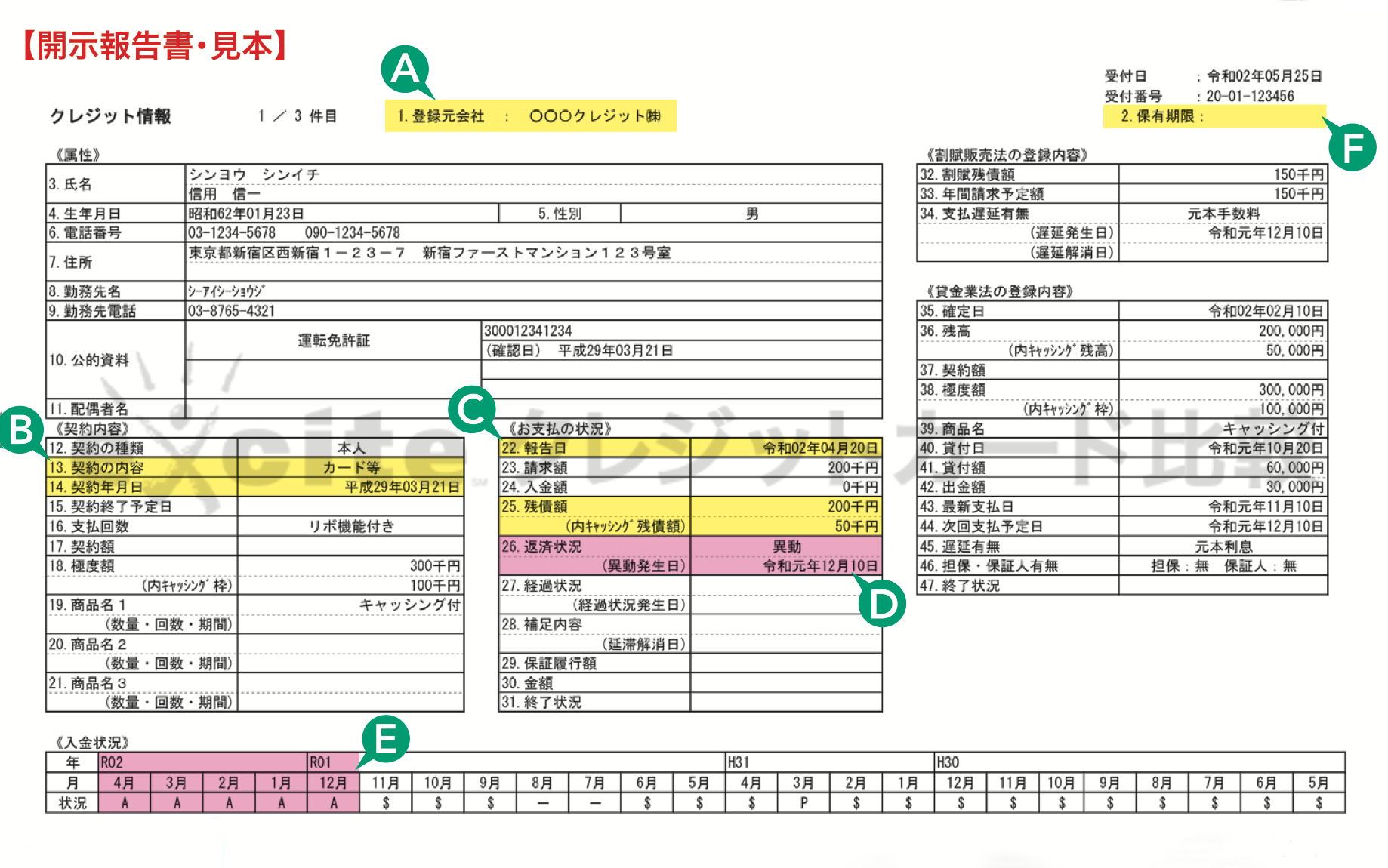

CICの書類の場合を例にとって説明すると、画像のDの部分に異動情報が表記されています。

自己破産から5年経過していれば、「異動」の記載が消えているはずです。消えていない場合、異動発生日を確認しましょう。

異動発生日から5年経過しないと記録は消えないので、確認した日付から5年経過したら再度CICとJICCで信用情報を開示して確認してください。

③審査の甘いクレジットカード1社を申し込む

信用情報から異動情報が削除されていることを確認できたら、審査の甘いクレジットカード1社を申し込んでみましょう!

現状審査が甘いクレジットカードの中で最もおすすめなのは「ライフカード デポジット型」です。ライフカードのデポジット型であれば、ほとんどの人が作成可能です。

自己破産後の1枚目におすすめの審査が甘いクレジットカードTOP3!

ここでは、自己破産後の1枚目におすすめできる審査が甘いクレジットカードTOP3を紹介していきます。

破産後に申し込むクレジットカードのおすすめは、この3枚以外有り得ません。破産後のクレジットカード選びの参考になれば幸いです。

1位:ライフカード デポジット型

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(税込) |

| 対応ブランド | Master |

| 審査難易度 | ★ |

| ETC・家族カード |

|

自己破産後に申し込むカードとして、最もおすすめなのは ライフカード デポジット型です。

ライフカード デポジット型は事前に保証金を預け、その保証金の範囲内で利用限度額を設定します。

カード会社が背負うリスクが低くなるため、自己破産後でも審査通過が十分狙えます。

実際に公式HPには「カードの遅延がある」「カードの審査が不安」という方でも申し込みできる。と明記しています。

預ける保証金の金額は、5万円または10万円です。カードが届いた際に、年会費と一緒に代金引換にて預けます。

保証金を預けるのは最初の一度だけ。最初に保証金を預けてしまえば、その後は通常のクレジットカードと同じように利用できます。

年会費5,500円かかりますが、審査通過する確率はかなり高いのでおすすめです。

2位:ライフカードCh

| 項目 | 内容 |

|---|---|

| 年会費 | 5,500円(税込) |

| 対応ブランド | Master |

| 審査難易度 | ★★ |

| ETC・家族カード | 年会費無料 |

自己破産後に申し込むカードとして2番目におすすめなのは、ライフカードの有料版である「ライフカードCh」です。

ライフカードは一般的なクレジットカード会社とは違った独自の審査基準をもっています。そのため、クレヒスが無くても通りやすいカードとして知られています。

また、ごく希なケースではありますが破産直後のブラック状態でも審査に通ることがあるカードでもあります。

ポイント還元率も高くお得度が高いためランキング2位としました。

3位:ACマスターカード

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 |

| 対応ブランド | Master |

| 審査難易度 | ★★ |

| ETC・家族カード | – |

ACマスターカードは、消費者金融のアコムが発行するクレジットカードです。

アコムの融資と同じ審査基準で審査をしているため、クレヒスが無くても簡単に作れるクレジットカードとして有名ですね。

上位2社と同じく、ACマスターカードも破産後5年以内でも作れることがあるようです。もちろん非常に希なケースですが…汗

他のカードと比べると、リボ払いのみしか取り扱っていませんしポイント還元なども無いためランキング3位となりました。

自己破産後にクレジットカードを作るなら「ライフカード デポジット型」がおすすめ!

もし、自己破産後にクレジットカードを作りたいのなら「ライフカード デポジット型」がおすすめです。

ライフカード デポジット型は、作成時に一定金額のデポジットを預けてその金額をそのまま限度額として利用することができるクレジットカードです。

デポジットを担保にしたカードなので、特に審査も無く誰でも簡単に作ることができます。もちろん、信用情報機関に異動の記載があっても作成できます。

また、デビットカードと違ってApple Payに登録することもできますしETCカードを作ることもできます。通常のクレジットカードと同じ扱いですね。

最初にデポジットを支払う必要がある点がネックですが、自己破産してすぐにクレジットカードが作りたいならライフカード デポジット型1択になります!

自己破産後のクレジットカード作成に関する5つのFAQ

自己破産するとクレジットカードは解約されるの?

自己破産後にクレジットカードの契約を残す方法はあるの?

家族が自己破産した場合クレジットカードは作れるの?

自己破産をした後いつからクレジットカードが作れるようになるの?

自己破産をして5年以内でもクレジットカードが作れたという口コミは本当?

自己破産後にクレジットカードを作る方法に関するまとめ

- 基本的に破産後5年間はクレカは作れない

- 破産から5年後に作成するカードで最もおすすめは「ライフカードCh」

- 「ライフカードDP」のみ破産直後でも作成可能!

今回の記事では、自己破産後にクレジットカードを作る方法やおすすめのクレジットカードについてまとめてきました。

結論から言うと、基本的に破産後5年間はクレジットカードを作ることができません。破産後5年間は信用情報に傷が付いた状態だからです。

破産から5年間経過した後はクレジットカードを作ることができるようになります。その際に最もおすすめなのは「ライフカードCh」です。

ライフカードChは年会費が5,000円かかるのですが、審査基準がライフカード社独自の物になります。なので、破産後でも非常に審査が通りやすいです。

ちなみに、破産直後にすぐクレジットカードを作りたいのでしたら「ライフカードDP」です。ライフカードDPでしたら破産直後でも確実に作成できますよ!

今回の記事の内容が、破産後にクレジットカードを作ろうと考えている方の参考になれば幸いです。ここまで読んでいただきありがとうございます。

最近の投稿

- ANA To Me CARD PASMO JCB GOLDカード(ソラチカゴールド)は陸マイラーにもお得!

- ANA To Me CARD PASMO JCB(ソラチカカード)のメリット・デメリットを徹底解説!

- JALアメリカン・エキスプレスカードのメリット・デメリット全まとめ!

- JCBカードExtageの完全ガイド!ポイント還元率やメリットを徹底解説!

- MUFGカード ゴールドのメリット・デメリットまとめ!特徴や還元率は?

- JCB CARD W plus Lの完全ガイド!ポイント還元率やメリットを徹底解説!

- 楽天プレミアムカードのメリット・デメリットやポイント活用法を徹底解説!

- au PAY (au WALLET)プリペイドカードのチャージ方法や使い方を徹底解説!

- JALダイナースカードのメリット・デメリットやお得なマイルの活用方法!

- ANA JCBカードプレミアムのメリットデメリット・口コミ評判も紹介!